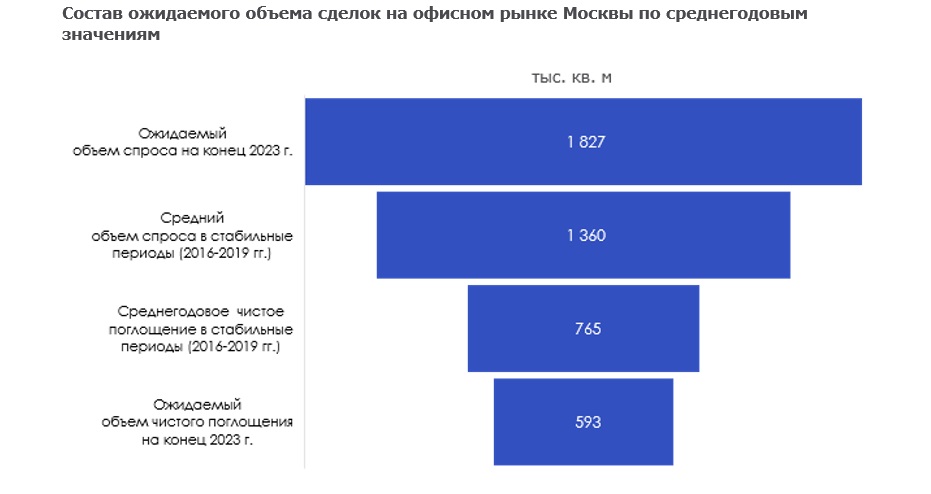

Объем чистого поглощения или прирост занятых офисных площадей на рынке в целом является ключевым маркером развития экономики и рынка наряду со спросом и объемом сделок. В 2016-2019 гг. этот показатель в среднем составлял 765 тыс. кв. м в год.

Объем прироста занимаемых офисных площадей на уровне 600-700 тыс. кв. м в год будет индикатором нормального развития деловой активности растущего рынка на стадии оживления. Индикатором роста экономики и реализации отложенного спроса станет увеличение объемов чистого поглощения до 800-900 тыс. кв. м. При этом даже в условиях оживления и резкого роста активности участников рынка, реализация такого объема офисных площадей в условиях геополитического напряжения крайне затруднительна. Чистое поглощение по итогам 2023 г. ожидается на уровне среднегодовых значений 500-600 тыс. кв. м, при отсутствии экономических потрясений и отсутствия факторов дополнительного геополитического напряжения.

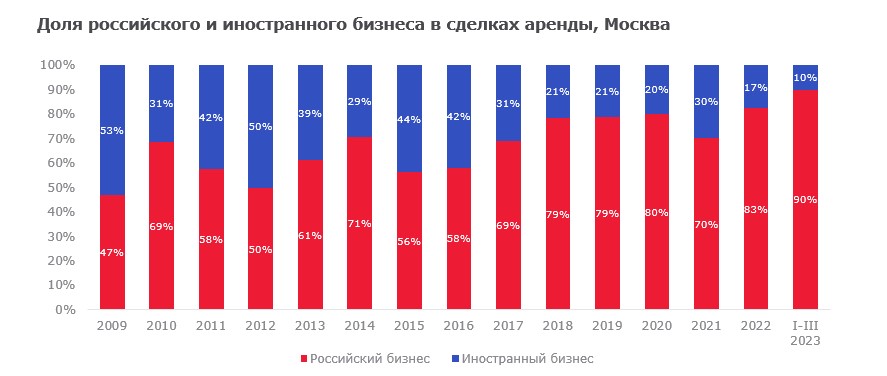

В 2016 -2019 иностранные игроки, заключающие преимущественно сделки аренды, генерировали порядка 14-15% от объема чистого поглощения в год. Сейчас доля сделок с иностранными компаниями сократилась на фоне того, что часть иностранного бизнеса покинула российский рынок, часть компаний пересмотрела свою структуру, зачастую с сокращением занимаемых офисных помещений. Основным драйвером спроса будет растущий российский бизнес, замещающий ниши ушедших компаний и генерирующий выручку, которую необходимо инвестировать.

Дополнительным донором офисного рынка в текущих условиях выступает госсектор, а инвестиционная привлекательность недвижимости остается на высоком уровне с точки зрения ценности для корпоративного сектора, имеющего возможность вложить свободные денежные средства в качественную недвижимость с перспективой роста ее стоимости.

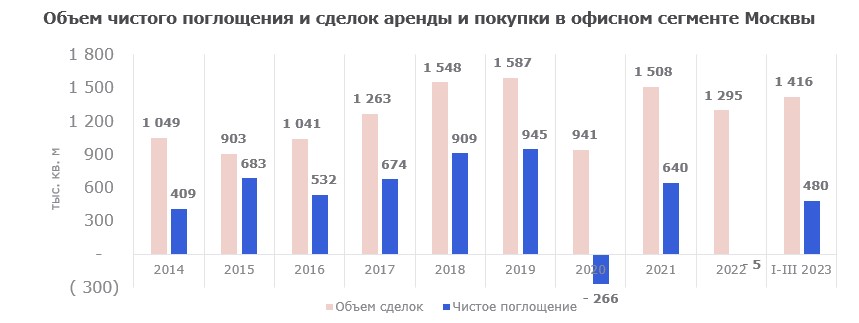

В кризисные периоды московский рынок офисной недвижимости реагировал спадом как чистого поглощения, так и общего объема сделок аренды и покупки офисных площадей. Это наблюдается по данным 2020 г., когда влияние пандемии привело к отрицательному чистому поглощению, а объем сделок снизился на 40,7% (здесь и далее – относительно предыдущего года). На фоне обострения геополитической ситуации в 2022 г. чистое поглощение также демонстрировало отрицательное значение, а объем сделок снизился на 14,1%. В валютный «крымский» кризис в 2015 г. спрос отреагировал на изменение рыночной конъюнктуры спадом на 13,9%. Чистое поглощение номинально не демонстрировало снижение в связи с вводом в эксплуатацию частично проданных или арендованных объектов еще до завершения строительства.

Доля иностранных компаний с 2015 г. постепенно снижалась в период 2018-2022 гг. и в среднем составляла 22% в сделках аренды. Стабильный спрос от представительств иностранных компаний и крупных международных корпораций генерировал приток финансирования в офисный рынок.

Первые 9 месяцев 2023 г. завершились рекордным объемом сделок по сравнению с сопоставимыми периодами на рынке офисной недвижимости Москвы, объем аренды и покупки офисных помещений составил 1,4 млн кв. м, при этом доля иностранного бизнеса зафиксировалась на уровне 10% от общего объема сделок аренды.

Объем прироста занимаемых офисных площадей на уровне 600-700 тыс. кв. м в год будет индикатором нормального развития деловой активности растущего рынка на стадии оживления. Индикатором роста экономики и реализации отложенного спроса станет увеличение объемов чистого поглощения до 800-900 тыс. кв. м. При этом даже в условиях оживления и резкого роста активности участников рынка, реализация такого объема офисных площадей в условиях геополитического напряжения крайне затруднительна. Чистое поглощение по итогам 2023 г. ожидается на уровне среднегодовых значений 500-600 тыс. кв. м, при отсутствии экономических потрясений и отсутствия факторов дополнительного геополитического напряжения.

В 2016 -2019 иностранные игроки, заключающие преимущественно сделки аренды, генерировали порядка 14-15% от объема чистого поглощения в год. Сейчас доля сделок с иностранными компаниями сократилась на фоне того, что часть иностранного бизнеса покинула российский рынок, часть компаний пересмотрела свою структуру, зачастую с сокращением занимаемых офисных помещений. Основным драйвером спроса будет растущий российский бизнес, замещающий ниши ушедших компаний и генерирующий выручку, которую необходимо инвестировать.

Дополнительным донором офисного рынка в текущих условиях выступает госсектор, а инвестиционная привлекательность недвижимости остается на высоком уровне с точки зрения ценности для корпоративного сектора, имеющего возможность вложить свободные денежные средства в качественную недвижимость с перспективой роста ее стоимости.

В кризисные периоды московский рынок офисной недвижимости реагировал спадом как чистого поглощения, так и общего объема сделок аренды и покупки офисных площадей. Это наблюдается по данным 2020 г., когда влияние пандемии привело к отрицательному чистому поглощению, а объем сделок снизился на 40,7% (здесь и далее – относительно предыдущего года). На фоне обострения геополитической ситуации в 2022 г. чистое поглощение также демонстрировало отрицательное значение, а объем сделок снизился на 14,1%. В валютный «крымский» кризис в 2015 г. спрос отреагировал на изменение рыночной конъюнктуры спадом на 13,9%. Чистое поглощение номинально не демонстрировало снижение в связи с вводом в эксплуатацию частично проданных или арендованных объектов еще до завершения строительства.

Доля иностранных компаний с 2015 г. постепенно снижалась в период 2018-2022 гг. и в среднем составляла 22% в сделках аренды. Стабильный спрос от представительств иностранных компаний и крупных международных корпораций генерировал приток финансирования в офисный рынок.

Первые 9 месяцев 2023 г. завершились рекордным объемом сделок по сравнению с сопоставимыми периодами на рынке офисной недвижимости Москвы, объем аренды и покупки офисных помещений составил 1,4 млн кв. м, при этом доля иностранного бизнеса зафиксировалась на уровне 10% от общего объема сделок аренды.

Игорь Темнышев, партнер Nikoliers: «Сейчас на рынке офисной недвижимости в Москве мы наблюдаем большой объем отложенного спроса, который скопился во время пандемии и СВО. Этот спрос сформирован российскими компаниями, которые в это время формировали стратегии своего развития и увеличивали команды, западными компаниями, которые остались в России, но изменили структуру своего присутствия. При базовом сценарии общий уровень спроса на офисные площади в 2024 г. ожидается на уровне 1,5 - 1,6 млн кв. м. Хотя повышение ключевой ставки ограничивает деловую активность, фактор отложенного спроса продолжит оставаться значительной движущей силой офисного рынка. Дополнительным источником спроса может выступать интерес со стороны дружественных к России стран, по мере развития партнерских отношений».