статьи

Источник:

NF Group

Исследования рынка

NF Group: В элитных ЖК Москвы доля коммерческих площадей составляет 9%, в Санкт-Петербурге – 11%

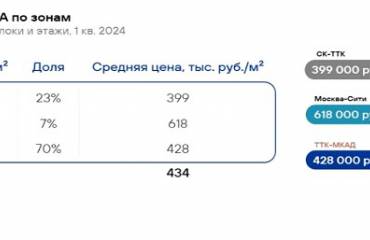

Согласно исследованию консалтинговой компании NF Group, по итогам I квартала 2024 года суммарный объем коммерческих площадей в составе элитных новостроек Москвы, введенных в эксплуатацию за последние 10 лет, превысил 80 тыс. кв. м (9% от общей площади квартир и апартаментов). При этом средняя доля коммерческой инфраструктуры в составе элитных жилых комплексов и комплексов апартаментов в Санкт-Петербурге выше (11% от общей жилой площади), несмотря на то что в абсолютных числах коммерческих площадей. больше именно в столице. В Москве основную долю занимают арендаторы сферы «красота и спорт» (37%), заведения общественного питания (17%) и образовательные центры – детскими садами, курсами иностранных языков, частными школами (12%). Как средневзвешенная арендная ставка за кв. м., так и первичная цена предложения кв. м коммерческих помещений первых этажей элитных новостроек на рынке Москвы выше, чем в Санкт-Петербурге более чем в два раза.

26.04

255

Источник:

Bright Rich

Исследования рынка

Bright Rich: В Петербурге за год на открытый рынок выйдет 71 тыс. кв. м складов

Это только 13% от заявленных спекулятивных площадей, остальной объем уже законтрактован. Спрос в первом квартале составил около 107 тыс. кв. м (новые сделки - 77,7 тыс. кв. м). Почти половина сделок приходится на Wildberries и Ozon. Аналитики компании отмечают во втором квартале ускорение роста ставок, а уже к середине года прогнозируют 10 250 рублей за кв. м в год в классе А.

26.04

267

Источник:

Stone

Экспертный анализ

Stone: Объем продаж в бизнес-центрах класса А вырос в три раза

По данным аналитического центра Stone, за I квартал 2024 г. в бизнес-центрах класса А на продажу блоками в границах МКАД реализовано почти 30 тыс. кв. м, что в три раза превышает показатель аналогичного периода прошлого года. Основной объем продаж, – около 90% сделок, – совершается по договору купли-продажи будущей недвижимости (ДКПБН).

26.04

259

Источник:

NF Group

Исследования рынка

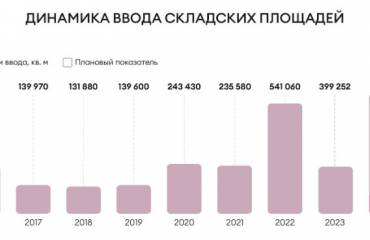

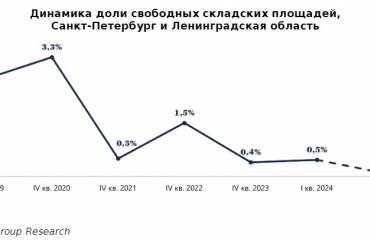

NF Group: Неудовлетворенный спрос на склады в Петербурге превысит 1 млн. кв. м

Согласно данным консалтинговой компании NF Group, по итогам первого квартала 2024 года доля вакантных площадей в логопарках Санкт-Петербурга и Ленинградской области составила 0,5%. В период с января по март было введено в эксплуатацию 125,7 тыс. кв. м складских помещений класса А, до конца года девелоперами заявлен ввод еще около 350 тыс. кв. м спекулятивных площадей. Однако этого объема недостаточно для удовлетворения существующего спроса: большая часть помещений уже арендована, а оставшиеся, скорее всего, будут законтрактованы к моменту завершения строительства. Неудовлетворенный спрос на склады в регионе в ближайшие два года составит более 1 млн. кв. м, при этом предпосылок к росту доли свободных нет. В такой ситуации рынок нуждается в новых логопарках, особенно в менее развитых районах, включая север Санкт-Петербурга.

25.04

301

Источник:

CRE

Исследования рынка

Maris: В Петербурге вакантны целых 18 000 кв. м складов класса В

Вакансия в классе А отсутствует. Ввод в 2024 году может превысить 700 000 кв. м, и в основном это спекулятивные проекты. Но пока , по итогам 1 квартала, и ввод, и спрос уступают показателям за аналогичный период 2023 года.

25.04

287

Источник:

Pridex

Исследования рынка

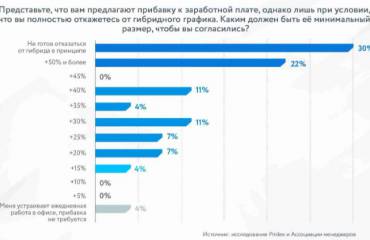

Pridex: Офисные сотрудники не готовы отказаться от гибрида – даже за повышение зарплаты

Почти треть работающих в гибриде сотрудников (30%) не согласились бы вернуться к полноценной неделе в офисе ни за какие деньги, ещё 22% рассмотрели бы такую возможность, если им предложат прибавку в 50% и более. Такие данные были получены по результатам опроса, проведенного компанией Pridex и Ассоциацией менеджеров.

25.04

294

Источник:

CRE

Экспертный анализ

Гостиницы люкс: Питер почти сравнялся с Москвой

Люксовые отели Санкт-Петербурга догоняют Москву.

24.04

325

Источник:

CRE

Исследования рынка

Питеру не хватает качественных офисов

75% офисных площадей, заявленных ко вводу в Петербурге в 2024 г., не выйдет на открытый рынок, выяснили в Nikoliers.

24.04

324

журнал CRE 4 (438)

Апрель

Вышел из печати CRE № 4 (438).

Ознакомиться с ним можно ЗДЕСЬ

Читайте в номере:

CRE Moscow AWARDS 2024

ЛИДЕРЫ НОВОЙ РЕАЛЬНОСТИ

Спецвыпуск о номинантах премии

Девелопмент

OFFprICE

В 2024-м офисы на продажу останутся одним из двигателей рынка

Тема номера

ЛЁГКОЙ ПОСТУПЬЮ

В 2024 году объем light industrial только в Москве может достичь 1,2-1,3млн кв.м

Тенденции

СТРАННЫЕ ПЕРСПЕКТИВЫ

Многие ТРЦ ждет «суровый американский сценарий» – редевелопмент со строительством ...

Источник:

CORE.XP

Исследования рынка

CORE.XP: Ставки на склады стабилизируются

Аналитики компании проанализировали рынок складов в Москве в I квартале 2024 года и отметили замедление роста средних ставок. Он составил всего 1,4% для существующих объектов и 0,3% для строящихся.

23.04

Источник:

CRE

Исследования рынка

Столичные отели пошли в рост

За первые три месяца 2024 г. доходность на номер в отелях Москвы выросла на 56%, что обусловлено увеличением турпотока и ростом средней цены на номер.

22.04

Источник:

CRE

Экспертный анализ

Какие офисы можно купить в Москве за 100-200 миллионов?

В 2024 г. у инвесторов будут востребованы офисы в диапазоне 100-200 млн руб.

22.04

Источник:

NF Group

Исследования рынка

NF Group: Пока все говорят про e-com, склады занимают логисты

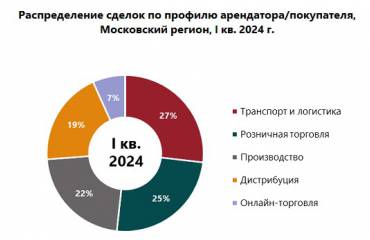

Согласно данным консалтинговой компании NF Group, в январе-марте 2024 года транспортные и логистические компании сформировали почти треть спроса на складскую недвижимость классов A и B в Московском регионе, при этом отмечаются рекордно низкие объемы нового ввода и сделок. Общий объем сделок составил 208,5 тыс. кв. м, что на 63% меньше, чем годом ранее. Это самый низкий показатель за последние четыре года. Общая площадь введенной качественной складской недвижимости составила всего 88 тыс. кв. м, что говорит о продолжающемся дефиците предложения на рынке, который приводит к росту арендных ставок.

19.04

Источник:

m2data

Исследования рынка

Рынок коворкингов и гибких офисов Москвы вышел на плато

Аналитики m2data проанализировали 276 столичных коворкингов и гибких сервисных офисов. Всего на середину апреля 2024 года было выявлено 19 881 свободное рабочее место суммарно трех типов: фиксированные, нефиксированные и в отдельных офисах. Традиционно наиболее массовым предложением являются места в отдельных офисах (включая гибкие и сервисные офисы).

19.04

Источник:

IBC Real Estate

Исследования рынка

IBC Real Estate: Офисы Москвы теряют вакантность

Доля свободных площадей на столичном офисном рынке уверенно движется к докризисным показателям 2019 года, в классе В+ демонстрирует минимальное значение за последние 10 лет.

17.04

Источник:

CRE

Экспертный анализ

NF Group: Ввод self-storage в Москве стал рекордным – 45 складов классического и мини-формата

По данным консалтинговой компании NF Group, по итогам 2023 года общий объем качественной складской недвижимости в России составил 45,7 млн кв. м, из которых 54% приходится на Московский регион. При этом, согласно подсчетам Ассоциации компаний индивидуального хранения (АКИХ), общая площадь складов формата self-storage в Москве превысила 240 тыс. кв. м, что на 6,7% больше показателя 2022 года. Примечательно, что 2023 год стал рекордным по числу открытий – сегмент пополнился 11 складами классического формата и 34 проектами мини-формата, а общее число складов индивидуального хранения – 158. В Санкт-Петербурге предложение пополнилось четырьмя новыми качественными проектами. На начало 2024 года в Северной столице функционирует 31 склад индивидуального хранения.

17.04